ESG

L’acronimo ESG identifica i principali ambiti in cui si declina il concetto di sostenibilità per un’impresa:

- E sta per Ambiente (Environmental) e comprende tutte le politiche volte a minimizzare l’impatto su ambiente e territorio;

- S sta per Sociale (Social) e include le politiche che riguardano la comunità sia intesa nel senso ristretto dei dipendenti che in quello più allargato di territorio su cui insiste la produzione aziendale;

- G sta per Governance e riguarda la direzione dell’azienda, le sue pratiche di trasparenza, rappresentatività e di contrasto a forme di corruzione.

Valutazioni su questi aspetti orientano ormai di fatto le strategie di investimento di attori istituzionali (quali la Banca d’Italia) e privati, le politiche di supporto e indirizzo dello Stato e dell’Unione Europea, la scelta di partner e fornitori nonché l’atteggiamento dei clienti.

SDG

Gli obiettivi di sviluppo sostenibile (Sustainable Development Goals) sono i 17 obiettivi elencati dalle Nazioni Unite nell’Agenda 2030 per lo sviluppo sostenibile.

Se l’acronimo ESG identifica dei temi, gli SDG offrono una prospettiva di azione. E’ diventato prassi, dunque, per le aziende programmare l’attività in ambito ESG indicando gli obiettivi di sviluppo sostenibile cui è allineata.

L’associazione proposta in Atoka tra azienda e SDG emerge in modo:

- esplicito: da documenti quali i bilanci di sostenibilità in cui le aziende identificano chiaramente gli obiettivi di riferimento;

- implicito: associando ad alcune fonti dati specifici obiettivi, e.g. alle aziende che fanno uso di energie rinnovabili viene collegato l’obiettivo 7: Energia pulita e accessibile oppure per quanto riguarda le certificazioni ISO è la stessa organizzazione a fornire gli obiettivi correlati.

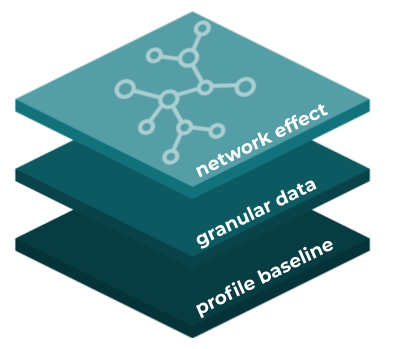

Score di propensione SDG

Lo score di propensione SDG offre un’indicazione riguardo la sensibilità e l’impegno dell’azienda in merito agli obiettivi SDG.

Tale indicazione si poggia su 3 livelli:

- una baseline definita a partire da statistiche e analisi aggregate sul settore/segmento di appartenenza dell’azienda (dati ISTAT, tassonomia EU finanza sostenibile etc.);

- le informazioni di dettaglio raccolte da migliaia di fonti (certificazioni, news, siti web, bilanci di sostenibilità etc.) che riguardano la singola azienda;

- un fenomeno di propagazione a livello di gruppo e lungo le catene di fornitura e di valore.

Lo score assume valori tra 1 e 100 e viene calcolato solamente per le aziende con 10 o più dipendenti. Il punteggio di Propensione SDG ottenuto da un’azienda viene successivamente distinto nelle classi di propensione: ALTA, BUONA, MEDIA e CONTENUTA.

Conto energia

Il Conto Energia è un insieme di agevolazioni e incentivi volto a promuovere la produzione di elettricità tramite impianti fotovoltaici. I beneficiari, persone fisiche o soggetti giuridici, ricevono contributi basati sul volume di energia prodotta dagli impianti che hanno costruito e permanentemente connesso alla rete elettrica.

Rating di legalità

Il rating di legalità è un tipo di rating etico elaborato dall’Autorità Garante della Concorrenza e del Mercato.

Possono richiedere l’attribuzione del rating le imprese operative in Italia che abbiano raggiunto un fatturato minimo di due milioni di euro a livello individuale o di gruppo.

Il rating varia tra un minimo di una “stelletta” a un massimo di tre “stellette”.

La valutazione prende in considerazione numerosi aspetti tra i quali:

- la presenza di misure di prevenzione e/o cautelari, sentenze/decreti penali di condanna, sentenze di patteggiamento per reati tributari, illeciti amministrativi etc.

- la presenza di condanne per illeciti antitrust gravi o per violazioni del codice del consumo, per mancato rispetto delle norme a tutela della salute e della sicurezza nei luoghi di lavoro, per violazioni degli obblighi retributivi, contributivi, assicurativi e fiscali nei confronti dei propri dipendenti e collaboratori;

- l’utilizzo di strumenti di pagamento tracciabili;

- l’adozione di processi per garantire forme di Corporate Social Responsibility;

- l’iscrizione in uno degli elenchi di fornitori, prestatori di servizi ed esecutori di lavori non soggetti a tentativi di infiltrazione mafiosa;

- l’adesione a codici etici di autoregolamentazione adottati dalle associazioni di categoria;

- l’adozione di modelli organizzativi di prevenzione e di contrasto della corruzione.

Spese in welfare e donazioni

Nella sezione di commento ai costi della produzione in nota integrativa le aziende forniscono con formati e livelli informativi diversi e non standardizzati dettagli sulle singole voci. In particolare talvolta viene data esplicita indicazione della presenza di erogazioni liberali che confluiscono negli Oneri diversi di gestione o di spese di welfare aziendale spesso indicate con la dicitura “oneri di utilità sociale”.

Viene condotta un’analisi per la classificazione di tali voci e l’estrazione, ove possibile, dell’ammontare della spesa.